듀얼모멘텀 전략 (2): GEM 공개 이후 백테스트

GEM 전략을 2014년부터 2025년까지 백테스트하여 실제 성과를 분석합니다. 안전자산 및 유니버스 변경, 룩백 기간 조정 등 다양한 수정 버전도 비교하며 듀얼모멘텀 전략의 한계와 개선 가능성을 살펴봅니다.

듀얼모멘텀 전략 중 가장 기본이 되고, 개리 안토나치의 책 "듀얼모멘텀 투자 전략"에 소개되는 GEM 전략에 대해서 저번 글에서 다뤘습니다.

https://trendwealthhub.com/entry/dual-momentum-gem-global-etf-strategy

듀얼모멘텀 전략 (1) : GEM 전략을 중심으로

메타디스크립션: 글로벌 주식 듀얼모멘텀(GEM) 전략에 대해 상세히 소개합니다. 상대모멘텀과 절대모멘텀 개념부터 원본 성과지표, 적용 방식까지 핵심을 요약하며, 다양한 파생 전략의 개념도

trendwealthhub.com

2013년까지 40년간의 데이터를 이용해 백테스트 해봤을 때 성과가 CAGR 17%대, MDD -18% 정도로 준수한 성과를 보여줬는데, 과연 2014년부터 현재(2025년 3월말)까지 적용해도 좋은 성과가 유지될 지가 궁금해져서 한번 백테스트를 진행해 보겠습니다.

백테스트 방법은 여러가지가 있는데, 가장 편한 것은 portfoliovisualizer.com을 이용하는 거 같습니다.

저는 직접 코딩해서 한번 진행해 봤습니다.

먼저 GEM 전략에 대해서 다시 적어 보겠습니다.

1. GEM 전략 개요

- 유니버스: SPY(미국주식), ACWX(MSCI ACWI에서 미국주식 제외)

- 안전자산: AGG(바클레이즈 미국 종합채권지수)

- 방법: 매월말 유니버스 주식 중 12개월 상승률이 가장 큰 자산이 무위험자산(미 단기국채) 보다 수익률이 크면 매수. 아닌 경우 AGG 매수

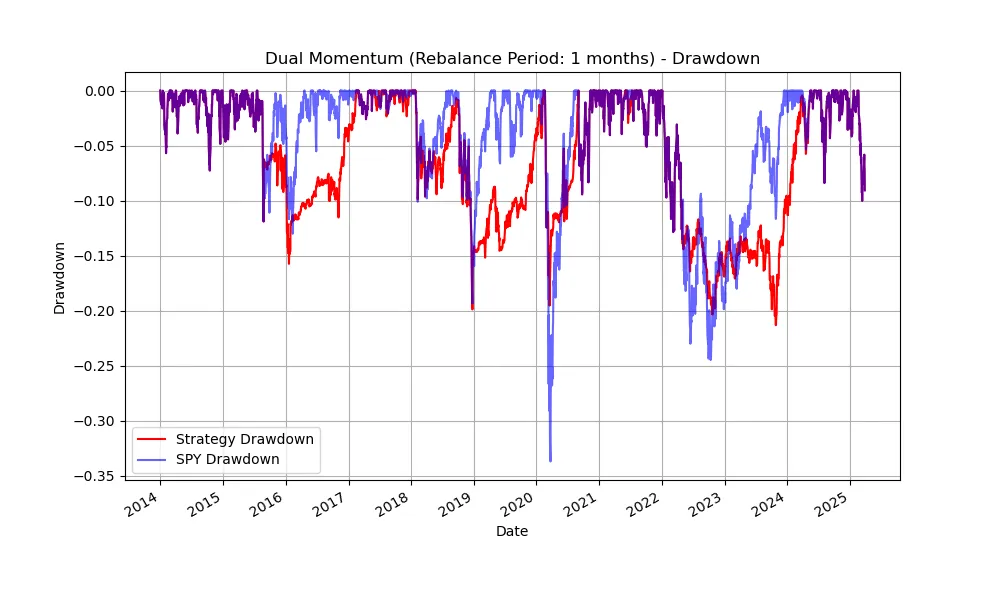

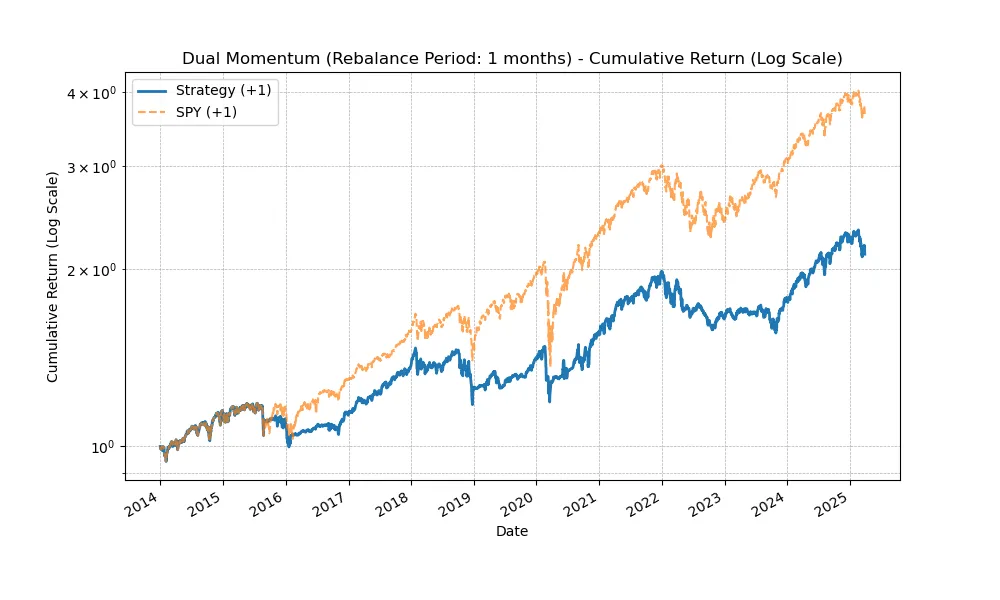

2. GEM 백테스트 결과 (2014.1 ~ 2025.3)

- 벤치마크를 SPY로 해서 비교해 보면,

| 구분 | Dual Momentum | SPY |

| CAGR | 6.93% | 12.24% |

| MDD | -21.33% | -33.72% |

| 누적수익률 | 112.27% | 266.20% |

CAGR 7%가 안나오는 실망스러운 결과가 나오네요.

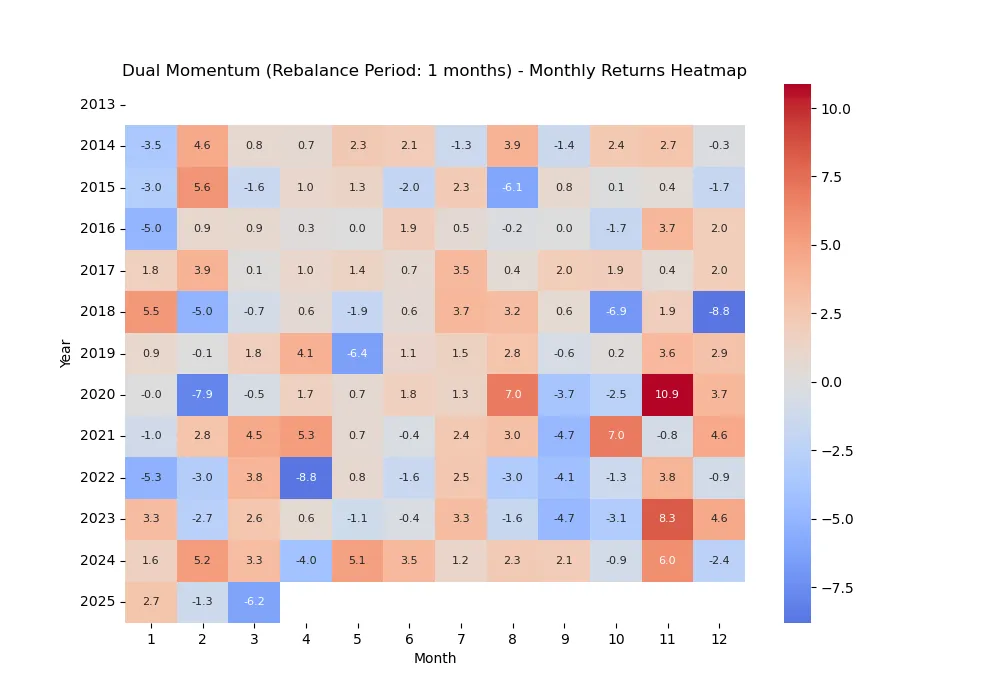

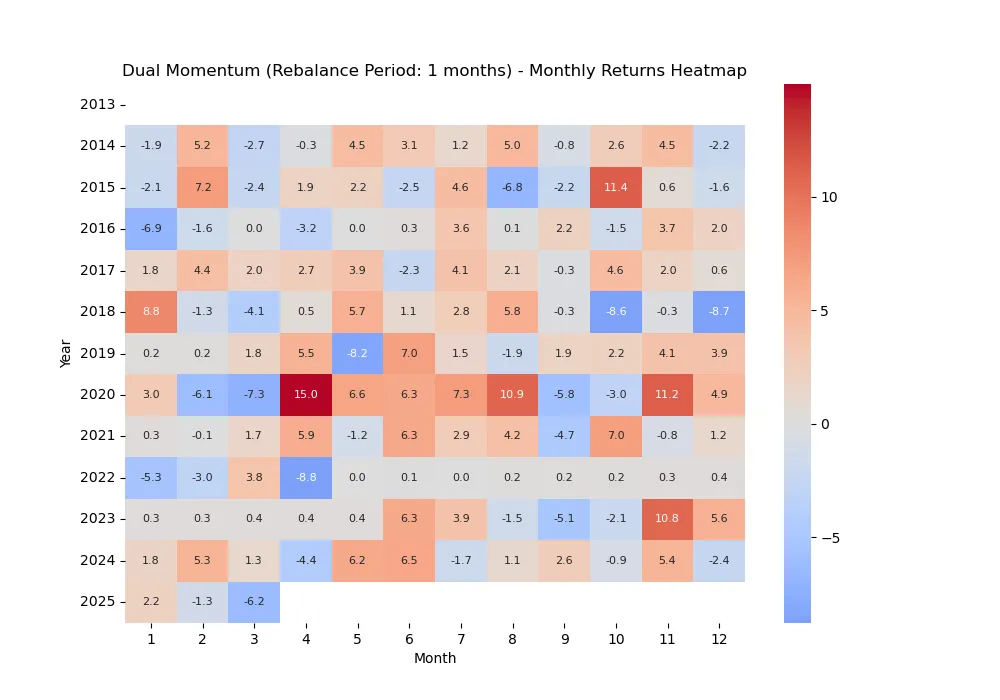

- 연도별 수익률

연도별 수익률 그래프를 보면, 그냥 SPY 사고 말 걸 싶네요. 거의 이긴 해가 없을 정도입니다. 미국장이 지난 십 년간 얼마나 좋았는지 알 수 있는 대목 같네요.

- 낙폭(Drawdown) 그래프

MDD 측면에서는 최대 낙폭이 12% 정도 더 작은 모습을 보이긴 합니다.

- 누적수익률

- 월별 매수자산 / 월별 수익률

2022년에 AGG로 갈아탄 게 오히려 수익률을 많이 갉아먹었단 걸 알 수 있습니다.

3. GEM 2014.1 ~ 2025.2 결과 분석

결과가 예상보다 너무 안 좋은데 이유를 생각해 보면 대표적으로 2가지가 있을 거 같습니다.

- SPY, ACWX 둘 중에 SPY가 지난 십 년 동안 너무 좋았기 때문에 상대모멘텀을 적용해서 얻는 것보다 실이 많았을 겁니다. 미국과 미국 이외 주식의 2가지만 유니버스로 하기보다는 자산군을 더 넓힐 필요가 있어 보입니다.

- 안전자산으로 AGG를 쓰는 것이 오히려 독이 됐습니다. AGG는 엄밀히 말하면 안전자산이 아닙니다. 듀레이션도 4~5년은 되고 신용리스크도 있기 때문에, 안전자산으로 이동하려면 미국 단기채가 적당한 걸로 보입니다. GEM 개발 시에 수익률을 더 올리기 위해 AGG를 쓴 건 아닐까 싶은 생각이 드네요

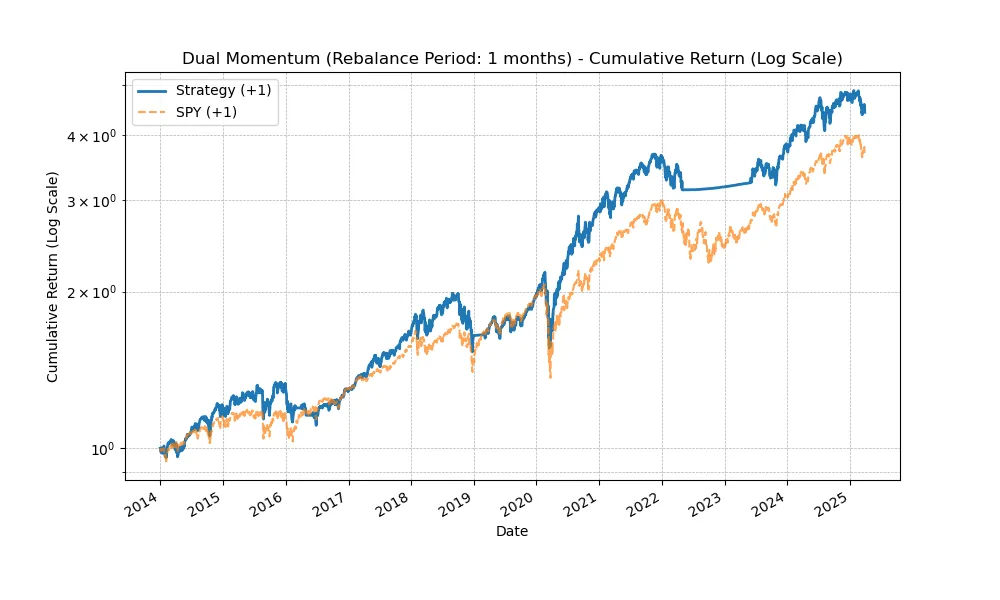

4. 유니버스 및 안전자산 변경 후 백테스트

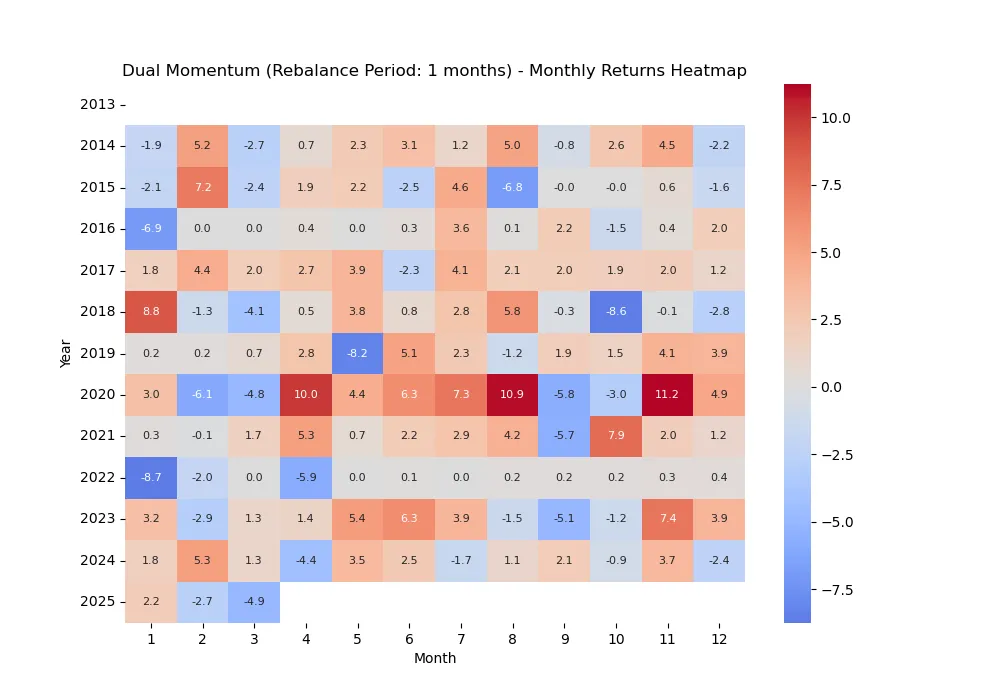

이번에는 1) 유니버스를 SPY, QQQ, ACWX로 설정하고, 2) 안전자산을 BIL(미국 단기채 ETF)로 설정하고 나머지는 동일하게 테스트 해보겠습니다.

- 결과 표

| 구분 | Dual Momentum_수정 | SPY |

| CAGR | 14.14% | 12.24% |

| MDD | -28.56% | -33.72% |

| 누적수익률 | 342.13% | 266.20% |

CAGR이 벤치마크를 넘어서 14% 대가 나옵니다. 대신 MDD는 커져서 SPY와 별 차이가 없어지게 되네요.

- 연도별 수익률

- 낙폭(Drawdown) 그래프

2022년의 손실을 상당 부분 회피하는 것은 좋아 보이네요.

- 누적수익률

- 월별 매수자산 / 수익률

결론적으로 좋아지긴 했지만, MDD가 대폭 상승한 것이 아쉽습니다. 하지만 그 시기의 MDD 발생이 코로나로 인한 것이기 때문에 어떤 전략도 피하긴 힘들었을 거 같긴 하네요.

5. Lookback period 변경 및 모멘텀 스코어로 투자비중 결정

보통 12개월이 가장 우수하지만, 1,3,6,9,12개월 등 다양한 기간을 섞어서 쓰면 어떨지 테스트를 해보았습니다. 또한 절대모멘텀을 점수화해서, 각 lookback period에 대해서 절대모멘텀이 양인 비중만큼만 위험자산에 투자하고 나머지는 안전자산에 투자하도록 변경해서 테스트 해보았습니다.

예를 들어 3,6,12개월 3가지 기간에 대해 모멘텀을 측정하여, 6,12개월에 대해서만 절대모멘텀이 있다면, 2/3은 위험자산에 1/3은 안전자산에 투자하는 식입니다.

결과는 CAGR이 감소하지만, MDD 또한 감소하게 됩니다.

| 구분 | Dual Momentum_룩백수정 | Dual Momentum_유니버스수정 | SPY |

| CAGR | 12.02% | 14.14% | 12.24% |

| MDD | -23.37% | -28.56% | -33.72% |

| 누적수익률 | 258.10% | 342.13% | 266.20% |

6. 결론

이 외에도 다양하게 백테스트가 가능하고, 자산군을 더 늘릴 수도 있고, 반추기간(Lookback period)을 다르게 할 수도 있고 여러 가지가 가능합니다. 하지만 한 가지 분명해 보이는 것은, 유니버스에 기본적으로 좋은 수익률을 보이는 자산을 넣어야 한다는 것입니다. SPY, QQQ를 제외하고 다른 지수를 넣는 것은 수익률을 갉아먹을 뿐입니다. 역사적으로 성과가 좋은 지수로 유니버스를 구성하는 것이 필수적일 거 같습니다.

'투자 전략' 카테고리의 다른 글

| 미국 주식시장 폭락과 통계를 이용한 진단 및 대응방법 (0) | 2025.04.06 |

|---|---|

| 듀얼모멘텀 전략 (3): 리밸런싱 자동화 엑셀 스프레드시트 (2) | 2025.04.03 |

| 듀얼모멘텀 전략 (1) : GEM 전략을 중심으로 (0) | 2025.04.01 |

| LAA 포트폴리오 리밸런싱 가이드: Google 스프레드시트를 활용한 자산배분 자동화 (0) | 2025.03.29 |

| LAA 전략: 전통적 60:40 전략을 넘는 대안이 될 수 있을까? (0) | 2025.03.26 |

댓글