LAA 전략: 전통적 60:40 전략을 넘는 대안이 될 수 있을까?

자산 배분 전략은 장기투자의 성과를 결정하는 핵심 요소입니다. 이전 글의 주제인 주식:채권 60:40 비율의 투자는 전통적인 정적 자산배분 전략입니다. 정적 자산배분에 약간의 동적인 측면을 가미하여 수익률과 변동성 측면 모두에서 업그레이드 가능한 전략 중 하나로 Wouter J. Keller 박사가 제안한 Lethargic Asset Allocation(LAA) 전략이 있습니다.

1. LAA 전략이란?

LAA(Lethargic Asset Allocation) 전략은 정적 자산배분과 동적 타이밍 전략을 결합한 혼합형 자산배분 모델입니다. 동적 자산배분이 결합되어 있긴 하지만, '게으르다(lethargic)'는 이름처럼 거래 빈도가 매우 낮아 안정성과 수익성 모두를 중시하는 장기 투자자에게 적합한 모델이라고 평가될 만한 전략입니다.

LAA 전략은 75%의 자금은 정적 자산배분으로, 25%의 자금은 동적 자산배분으로 투자합니다. 대부분의 자산(75%)이 정적으로 투자됨에도 불구하고, 기대되는 수익률은 10% 정도입니다. 주식:채권 60:40 전략이나 올웨더, 올시즌 등등의 전략이 최근 겨우 5~6% 에 머무는 거에 비하면 월등한 수익률 입니다.

동적 자산배분의 기준 또한 심플합니다. 오직 실업률과 S&P500 주가지수 가격데이터 2가지만을 이용하기 때문에 실행하기에도 상당히 쉽습니다.

한마디로 말하면, 심플하고 파워풀한 전략이라고 할 수 있을 거 같습니다.

2. LAA 전략의 자산별 투자 비중 및 전환 기준

포트폴리오 구성

정적 자산배분 75%는 IWD(미국 대형가치주), IEF(미국 중기국채), GLD(금)를 각 25%씩 동일비중으로 투자하고, 동적 자산배분 25%는 QQQ(나스닥지수 추종 ETF, 위험자산)와 SHY(미국채 3개월물 추종 ETF, 안전자산) 중에 매달 기준에 따라 선택하여 동적으로 투자합니다. QQQ를 보유하는 달, SHY를 보유하는 달의 포트폴리오 구성은 표와 같습니다.

| 포트폴리오 | 자산 | 구성비중 |

| Risk-On | QQQ / IWD / GLD / IEF | 각 25% |

| Risk-Off | SHY / IWD / GLD / IEF | 각 25% |

전환 기준: Growth-Trend(GT) 타이밍

켈러 박사의 논문에 전환 기준을 Growth-Trend 타이밍이라 명명했습니다. 간단히 말하면 QQQ와 SHY 중에 어떤 자산을 선택할 지 결정하는 기준입니다. 실업률, S&P500 가격이라는 두 가지 기준만을 사용합니다.

- 실업률이 12개월 이동평균보다 상승 추세

- SPY(S&P500)가 10개월 이동평균(200일 이동평균으로 대체가능)보다 하락 추세

위 두가지 조건을 모두 충족할 때만 SHY를 매수하고, 그렇지 않은 경우는 QQQ를 매수하면 됩니다.

리밸런싱 주기

리밸런싱은 정적인 자산을 리밸런싱 하는 연간 리밸런싱과, 동적 자산을 선택하는 월간 리밸런싱으로 나누어 집니다.

- IWD, GLD, IEF는 1년에 한 번 리밸런싱 하는 연간 리밸런싱. 예를 들어 4월 말을 연간 리밸런싱 데이로 설정할 경우 4월 말이 되면 3가지 ETF가 전체 포트폴리오 가치의 25%가 되게끔 매수/매도를 수행함.

- QQQ/SHY 사이의 전환은 매월말 수행하는 월간 리밸런싱. 매월말마다 전환기준을 평가하여, 어떤 ETF를 포트에 포함시킬지 결정.

즉, 포트폴리오의 75%는 항상 IWD, GLD, IEF를 25%씩 매수하고 있고, 매월말에 QQQ 혹은 SHY를 포트폴리오에 편입할지 결정하는 겁니다. IWD, GLD, IEF를 25%씩 담는다고 해서 매 순간 포트폴리오에서 차지하는 비중이 그렇다는 것이 아니고 리밸런싱 시에만 그 비율에 맞춘다는 거죠.

3. 논문 요약: 성과와 특징

켈러 박사의 논문에 나온 성과를 요약하면 연수익률 10.5%, MDD도 15% 정도의 준수한 성과를 보입니다.

- 논문: Growth-Trend Timing and 60-40 Variations: LAA (Wouter J. Keller)

- 연구 기간: 1949~2019년

- CAGR(연평균 수익률): 약 10.5%

- 최대 낙폭(MDD): 약 -15%

- 거래 빈도: 약 3년에 한 번

- UPI (Ulcer Performance Index), Sharpe, Sortino 모두 60:40 전략보다 우수

4. LAA vs 60:40 전략 성과 비교

LAA 전략은 기존의 대표적인 정적 자산배분 전략인 60:40 전략과 비교했을 때 수익성과 안정성 모두에서 강력한 대안이 될 수 있습니다.

| 전략 | CAGR | MDD | Sharpe | 거래 빈도 |

| LAA | 약 10.5% | 약 -15% | 높음 | 3년에 1회 |

| 60:40 | 약 8.0~9.0% | 약 -30% | 보통 | 연 1회 이상 |

- LAA는 위험 대비 수익 비율이 뛰어나며, 시장 하락기에도 방어력이 강한 것이 특징

- 60:40 전략은 단순하고 안정적인 접근이지만, 시장의 방향성 반영이 어렵다는 한계 존재

5. 백테스트를 통한 성과 분석 (2006~2025)

논문이 발표되고 나서도 비슷한 성과를 내고 있는지 직접 백테스트를 수행해 보았습니다. 연간 리밸런싱은 3월 말에 실시한다고 임의로 결정했고(다른 달에 해도 큰 차이는 없습니다), 2005년부터 25년 3월 27일까지 데이터를 이용했습니다.

연도별 수익률

- 연평균 복리수익률은 9.2%. 논문에서 제시한 연수익률 10.5%에 비해서 열등한 수치이지만, 전략의 유용성이 훼손될 정도는 아닌 것으로 생각됨.

- 논문이 발표된 후인 2019년부터 현재(2025.3)까지의 연수익률은 10.24%로, 논물 발표로 알파가 사라졌다고 볼 수 없음.

- 대부분의 해에서 10% 이상의 수익률

- **2022년에는 -14.9%**로 하락, 하지만 2023~2024년 빠른 회복

- 2025년은 현재(3/27)까지 3.51% 수익률 기록

포트폴리오 가치 성장 추이 (로그 스케일)

- 최초시점 가치가 100인 LAA 전략 포트폴리오의 로그 차트에서 보면 2008년, 2020년, 2022년을 제외하면 큰 폭의 낙폭 없이 꾸준히 상승한 것을 볼 수 있음.

- 로그 차트를 보는 이유에 대한 부연 설명: 차트 상 그래프의 기울기가 수익률이므로 일반 차트에 비해 더 직관적이기 때문에 로그 차트를 사용

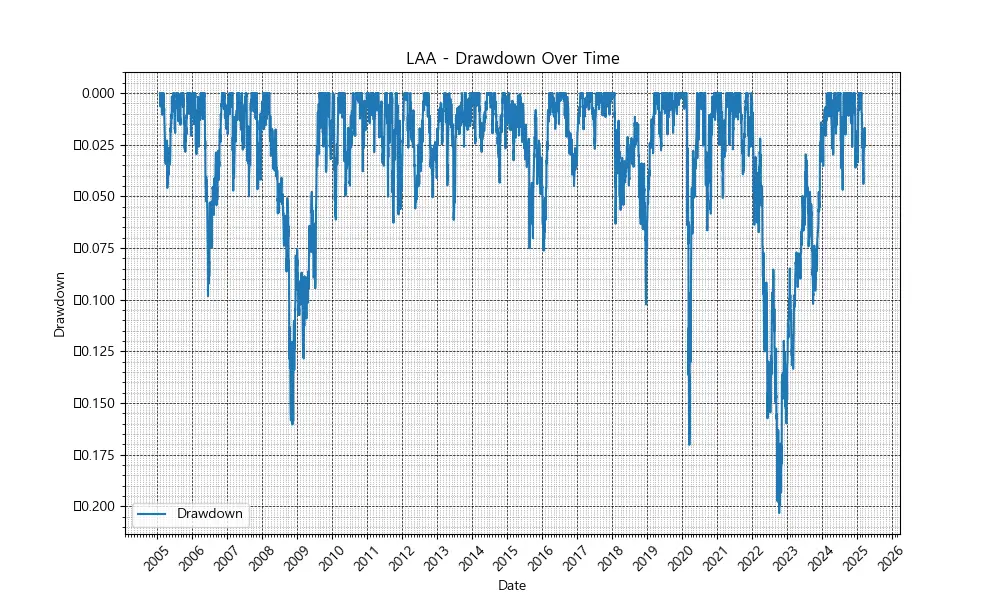

Drawdown 분석

- 최대 낙폭은 약 -20% 수준. 2022년의 MDD가 논문에서 말하는 MDD보다 더 악화되는 경우가 나타남

- 2008년 금융위기, 2022년 긴축기에도 빠르게 회복하는 경향

월별 수익률의 Heatmap

- 총 개월 수: 230

- 수익률 (+) 인 달: 139

- 수익률 (-) 인 달: 91

- 월간 승률 : 60.4%

월별 매크로 지표 및 SPY 가격, 이동평균

- 월별 QQQ, SHY 중 어떤 ETF를 선택할지에 쓰이는 데이터를 표형식으로 보고 참고할 수 있음.

- "실업률 / 실업률의 12개월 이동평균. SPY가격 / SPY가격의 200일 이동평균" 의 형식으로 표시

- QQQ를 매수한 달은 녹색 / SHY를 매수한 달은 노란색으로 표시. (표시한 다음 달이 해당 ETF를 보유한 것.)

- 거의 대부분의 시간을 QQQ를 매수한 채로 있고, SHY를 매수해서 현금성 자산으로 대피하는 경우의 비중이 작은 것을 알 수 있음.

6. 마무리 및 투자자 관점에서의 평가

한마디로 심플하고 파워풀한 전략이라고 평가할 수 있습니다. 60:40 전략과 비교했을 때 수익률과 안정성 모두에서 경쟁력이 높으며, 특히 장기 투자자나 시장에 자주 반응하지 않고자 하는 투자자에게는 강력한 대안이 될 수 있습니다. 전략의 실제 적용 또한 쉽기 때문에, 다방면에서 파워풀한 전략이라고 생각합니다. 지금처럼 시장의 변동성과 불확실성이 큰 환경에서, LAA 전략은 단순함 속에서도 준수한 결과를 가져다주는, 초보 투자자 뿐만 아니라 많은 투자자에게 추천할 수 있는 전략 중 하나입니다.

'투자 전략' 카테고리의 다른 글

| 듀얼모멘텀 전략 (3): 리밸런싱 자동화 엑셀 스프레드시트 (2) | 2025.04.03 |

|---|---|

| 듀얼모멘텀 전략 (2): GEM 공개 이후 백테스트 (1) | 2025.04.01 |

| 듀얼모멘텀 전략 (1) : GEM 전략을 중심으로 (0) | 2025.04.01 |

| LAA 포트폴리오 리밸런싱 가이드: Google 스프레드시트를 활용한 자산배분 자동화 (0) | 2025.03.29 |

| 전통적인 60:40 자산배분 전략, 여전히 유효할까? (0) | 2025.03.24 |

댓글